国际干散货航运市场2020年回顾和2021年展望

摘要:受新冠肺炎疫情影响,2020年干散货航运市场供需疲软,市场表现不如预期。2021年,随着全球经济的逐步复苏,主要品种需求将大幅恢复,预计国际干散货运输需求将增长3.3而且运力供应保持低速增长,干散货运输市场供需平衡将显著改善。

关键词:航运市场;干散货;运力;铁矿石;煤

( )

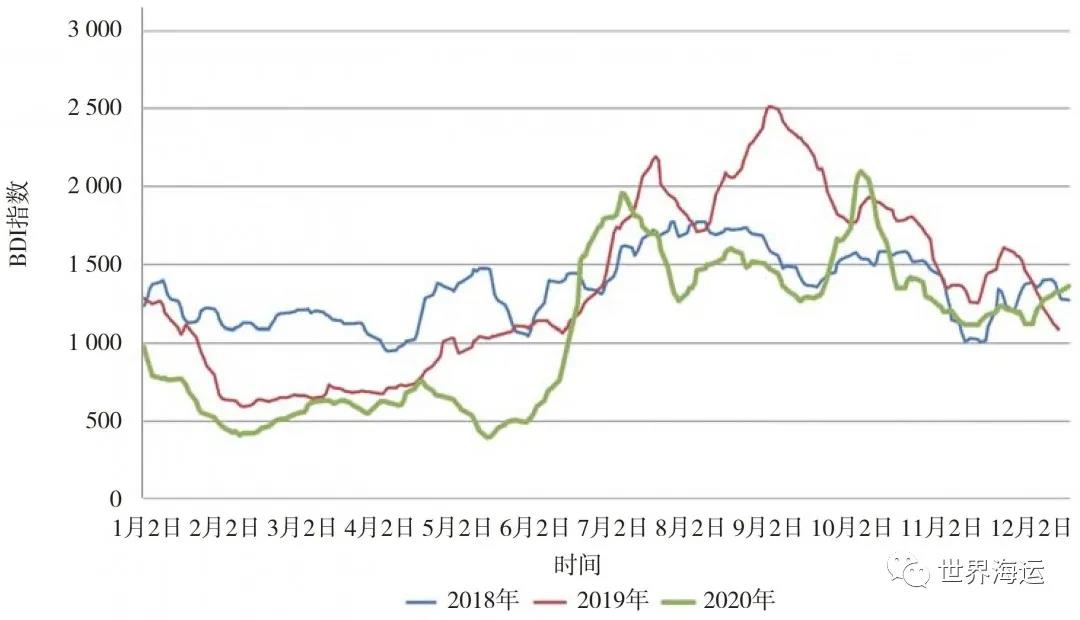

2020年,国际干散货航运市场走势前低后高,整体表现明显低于去年。波罗近三年的海干散货指数 ( BDI ) 趋势对比如图1所示。

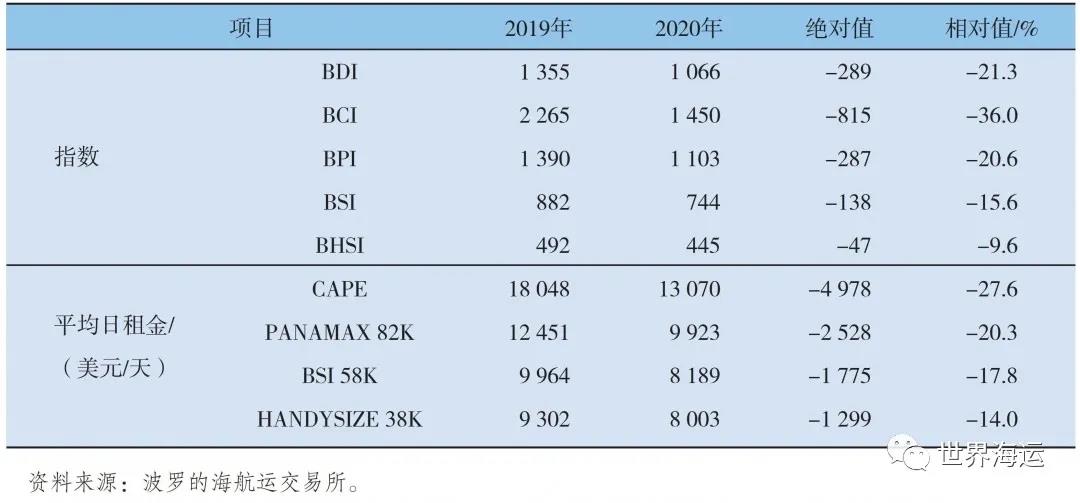

全年BDI平均值为1 066点,较上年平均值为1 355点21.3%。从分船型来看,各类船舶的租金水平同比下降。

好望角船5TC ( 5条代表性航线期租 ) 平均租金为13 070美元/天,同比下降27.6%;

巴拿马船5TC租金均值9 923美元/天,同比下跌20.3%;

超级大灵便船10TC平均租金为8 189美元/天,同比下降17.8%;

小灵便船7TC平均租金为8 003美元/天,同比下降14.0%。各船型指数及平均租金水平同比变化见表1。

表1 2020年干散货指数及各船型平均租金水平及同比变化

受疫情影响,2020年沿海煤炭需求疲软,但非煤炭品种表现良好。第四季度末,由于国内煤炭供应紧张,运价迅速上涨,但总体表现仍低于去年同期。近三年沿海煤炭运价指数走势对比见图2。

2020年全年,华南、华东煤炭运价均值35.9元/t、25.6元/t,同比分别下降3.2%和9.2%;营口至深圳粮食运平均值47.4元/t,同比下跌3.3%;北仑至镇江铁矿石均值18.3元/t,同比下跌8.0%。沿海运价指数及主要航线同比变化见表2。

表2 2020年沿海运价及指数同比变化

2021年的宏观经济预测

2021年,随着各国疫苗研究的重大进展,疫情的负面影响将逐渐减少,全球经济有望触底,迅速复苏。国际货币基金组织 ( IMF ) 最新预测,2021年全球经济增速有望达到5.5%,比2020年增长9个百分点。其中,中国的增长率将达到8.1美国的增长率将达到%5.1%,欧元区增速将达到4.2%,印度的增长率将达到11.5%。

未来中国经济向双循环战略转型,将继续引领全球经济复苏。2020年,中国经济首次从疫情中恢复,是世界主要经济体中唯一实现正增长的国家。预计2021年中国经济将继续保持稳定增长,其中基础设施投资可能超出预期,有利于干散货运输需求的增长。

近期国际干散货运能力将继续保持低速增长。预计到2021年底,全球干散货运能力将达到9.30亿t,同比增长2.3与去年相比,%下跌1.52020年限硫规则的实施可能会继续影响实际运力供应。2021年国际干散货运力增长预测数据见表3。

表3

沿海干散货运能力净增长预计仍将保持中低速。2016年以来,沿海市场持续低迷,对外购运力产生了一定的抑制作用。除2018年沿海船东购船热潮外,其他年份运力增长较低。预计2021年沿海运力将略有增长2.36 650万载重吨。2021年沿海干散货运力增速预测见表4。

表4

( )

53.08亿t,同比增长3.3%,高于净运力增长1个百分点。其中,铁矿石海运需求将达到15.3亿t,同比增长2.5%;煤炭运输需求达到12.15亿t,恢复性增长5.0%;谷物海运需求增长;2.6%;小宗干散货海运需求增长5.2%。2021年国际干散货海运需求预测见表5。

表5 2021年国际干散货海运需求增长预测表

1.铁矿石

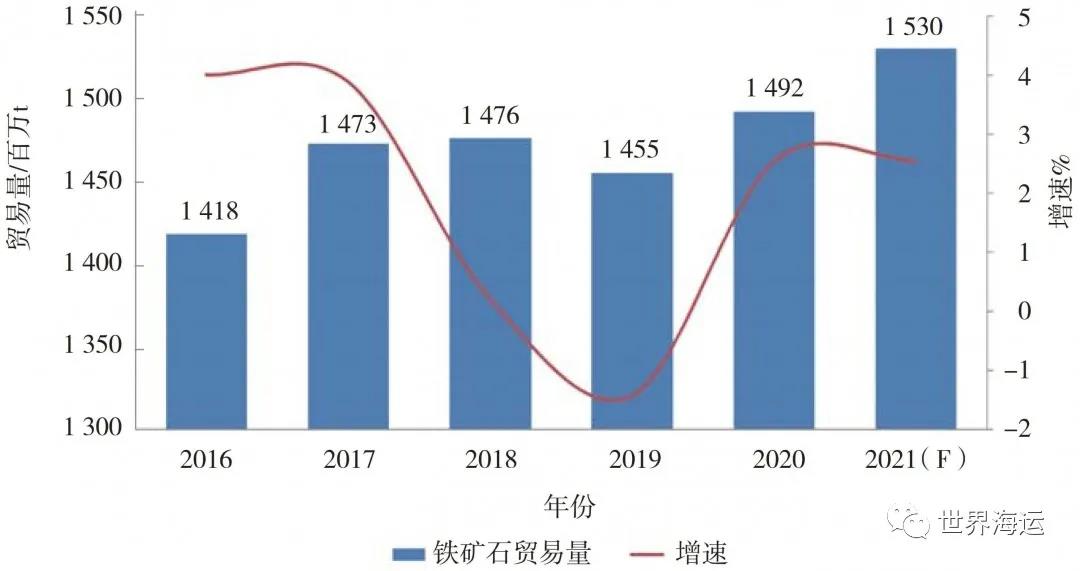

全球铁矿石海运贸易需求仍将稳步增长。随着中国经济的快速复苏,扩张政策将逐步逆转,预计中国钢铁需求将整体平缓。随着经济逐渐从疫情冲击中恢复,钢铁生产和需求将逐步改善,从而推动铁矿石需求的增长。近年来,全球铁矿石贸易量和2021年预测如图3所示。

( 1 ) 从疫情影响中逐渐恢复,全球钢铁需求增长加快

世界钢铁协会预计2021年全球钢铁需求将恢复17.951亿t,同比增长4.1%。2020年发达经济体钢铁总需求下降14.9但预计2021年将增长%7.9%,美国和欧洲将逐渐从2020年的深度下跌中恢复,日本和韩国的产出将继续保持稳定。受疫情影响较大的中国以外新兴经济体,2020年钢铁需求下降12.3%,但预计2021年将迅速恢复。印度和巴西将从2020年的两位数下降中明显恢复,而东盟的产量将在越南的推动下保持快速增长。在基础设施投资的推动下,新兴经济体 ( 不含中国 ) 钢铁需求预计2021年将恢复增长10.6%。

( 2 ) 中国扩大内需政策的实施,粗钢产量将继续增长

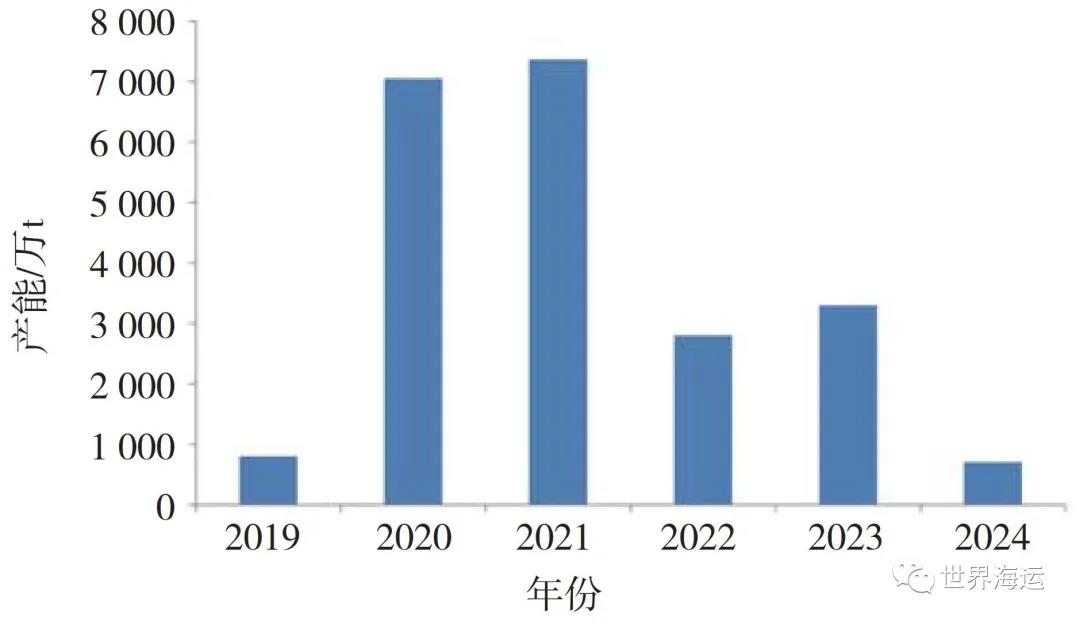

由于疫情因素,2020年部分高炉置换产能后移至2021年,部分年底投产项目产能叠加,2021年新投产高炉产能将达到7 370万t。预计2021年,在扩大国内需求、增加基础设施投资的环境下,全国粗钢和钢材产量将保持在10亿元t以上。与此同时,全球经济复苏,其他地区钢铁需求的恢复将推动中国出口的改善。然而,工业和信息化部最近明确表示,坚决减少钢铁产量将使市场产生一定的变量。国内高炉替代的新产能如图4所示。

( 3 ) 澳大利亚和巴西的出口将显著改善,南非的供应将稳定

2020年淡水河谷的铁矿石产量在3.05亿t2021年左右,产能将继续从矿难影响中恢复,产量目标将上升到3.15亿t至3.35亿t增幅在5%到12%之间。此外,五年后,巴西Samarco矿山恢复运营,最近发布了第一船货,复产初期产能700万t至800万t大约。预计2021年巴西出口将增加7%至今年低点3.46亿t。

2021年,澳大利亚铁矿石产量预计将稳步增长。力拓全年指导运量为3.25亿~3.4亿t,同比略有增加;必和必拓本财年铁矿石发运量将超过2.9亿t,未来铁矿石出口能力将继续增加,未来几年的发货量将实现年度3.3亿t目标。FMG 今年的产量目标已调到1.75亿~1.80亿t,预计罗伊山产量将增加5000万~6 000万t。

2021年,南非KUMB A产量将略增加到4 100万t,ASSMANG矿产量保持稳定,但非洲防疫能力较弱,或对出货产生一定影响。

受目前铁矿石价格高的刺激,印度矿山开采恢复较多。根据我们的监测,2021年印度主要国有矿山的产量将从2020年的6008万开始t增长到6 800万t。一般来说,印度国有矿山占印度铁矿石产量的35%,私人矿山产量占65%,因此产量不到35%的800万t,可以推测,印度铁矿石的增长潜力很大。

2021年全球主要矿山产量预测如表6所示。

表6 全球主要矿山产量预测 单位:百万t

总体来看,2021年全球主要矿山铁矿石产量将增长7 400万t加上其他小型非主流矿山,全球总增量预计将达到8000万t。同时,我国粗钢产量高,其他国家钢材消费明显增加,铁矿石贸易总体优于去年。

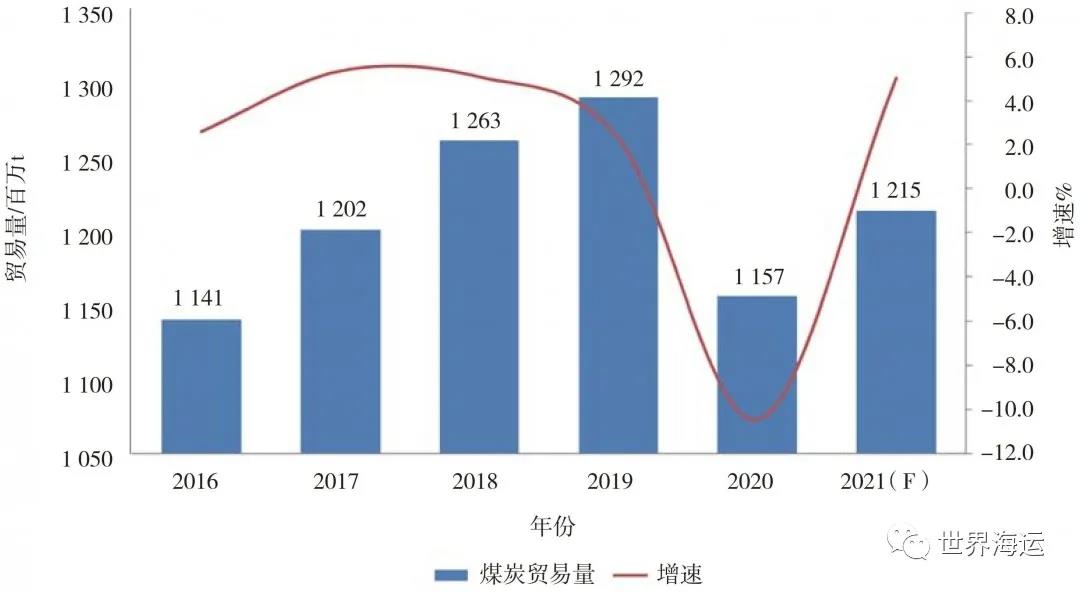

2.煤炭

全球煤炭海运贸易需求有望恢复增长。新冠肺炎疫情带来的巨大冲击,大大降低了美国、印度、欧洲、日本、韩国、东南亚等以往主要电力消费国家和地区的电力需求。国际能源局 ( IEA ) 预计到2021年,随着全球经济的复苏、电力需求和工业产出的增加,全球煤炭消费将增加2.6%,主要由中国、印度和东南亚国家的需求增长驱动。全球煤炭贸易量的变化如图5所示。

( 1 ) 国内煤炭市场需求良好,旺季供应紧张

在国内疫情防控相对稳定和双循环经济格局下,国内宏观经济复苏良好,继续带动煤炭消费总量上升,电力煤炭需求正在增长,而建材、化工、冶金、民用等非电力煤炭需求稳步增长。但随着新能源利用的不断增加,特别是产业经济结构调整、电力系统改革、水电、新能源挤压传统煤电发展空间的长期趋势保持不变,煤炭消费占能源消费的比例将进一步降低。预计全年整体供应刚性,其中夏冬旺季煤炭供应紧张,淡季煤炭供应基本稳定或略宽松。

从政策角度看,2021年中国进口煤炭形势可能保持平衡,后期澳大利亚煤炭进口形势依然严峻复杂。但与此同时,由于国内电力煤炭市场紧张平衡的加剧,不排除后期进口配额会分阶段增加。

( 2 ) 印度进口煤需求恢复增长,东南亚需求强劲

2020年4-11月,印度煤炭进口量为1.37亿t,与去年同期相比1.65亿t下降17%。随着疫情的减弱和经济的恢复,下半年印度煤炭进口大幅恢复,累计降幅大幅缩小,预计2020年全年降幅约13%。预计2021年,随着全球经济的恢复和增长,印度煤炭进口需求将恢复到2.4亿t,同比增长10%。

预计未来几十年,东南亚的煤炭消费将占全球增长的大部分。越南、菲律宾、马来西亚、泰国和巴基斯坦等东南亚国家的强劲经济增长将推动电力和工业消费的增长,并越来越倾向于寻求国际煤炭市场的供应来满足其能源需求。预计2021年煤炭进口需求将继续保持强劲的双位数增长。主要东南亚国家煤炭进口需求预测见表7。

表7

受绿色发展政策影响,日本、韩国和欧洲的煤炭需求逐渐减弱

2020年1月至11月日本煤炭进口1.59亿t,同比减少1081万 t,下降6.4%;2020年,韩国煤炭进口总量为1.24亿t,较去年同期减少12.51%。从中长期来看,日本和韩国仍将逐步降低燃煤发电比例,煤炭进口需求将继续保持小幅下降趋势。根据韩国政府的第九个基本电力计划,到2030年,预计韩国的燃煤发电量将比2019年降低23%。

与印度、东南亚等亚洲国家不同,欧洲煤炭的前景略显黯淡。Clarkson数据显示,2021年欧洲煤炭进口需求仅占全球总量的比例9.3%,预计未来将进一步下降。不排除气候因素引起的阶段性资源短缺,但总体上不会改变弱势下行趋势。

2021年,虽然中澳关系恶化,日韩需求放缓将继续影响澳大利亚煤炭出口,但印度、东南亚等地区的煤炭需求将继续支撑澳大利亚煤炭出口,随着经济复苏和电力消费增长。预计2021年澳大利亚煤炭出口3.7亿t,小幅增长2.5%。

印尼煤炭出口的强劲恢复主要得益于全球经济的恢复,特别是中澳贸易关系的紧张局势。中国将增加对印尼煤炭的采购。此外,中国经济和工业活动的强劲复苏,国内供应紧张,对印尼煤炭的需求显著回升。预计2021年将出口印尼煤炭4.2亿t,同比增长6%。

EIA ) 1月份《短期能源展望》显示,预计2021年美国煤炭产量将达到6.03与2020年预期值相比,短吨亿5.37亿短吨增长15.6%。2022年,美国煤炭产量预计为6.281亿短吨,出口量8 190万短吨,低于2020年创下的6 650万短吨23.2%。

俄罗斯联邦能源部初步统计显示,2020年俄罗斯煤炭出口累计达到1.93亿t,较 2019年增加1.6%。随着中澳关系的恶化阻碍了澳大利亚煤炭对中国的出口,中国买家开始寻找其他供应来源来取代澳大利亚煤炭。由于中国用户对俄罗斯和蒙古煤炭的采购增加,2021年俄蒙煤炭在中国市场的比例可能会增加。

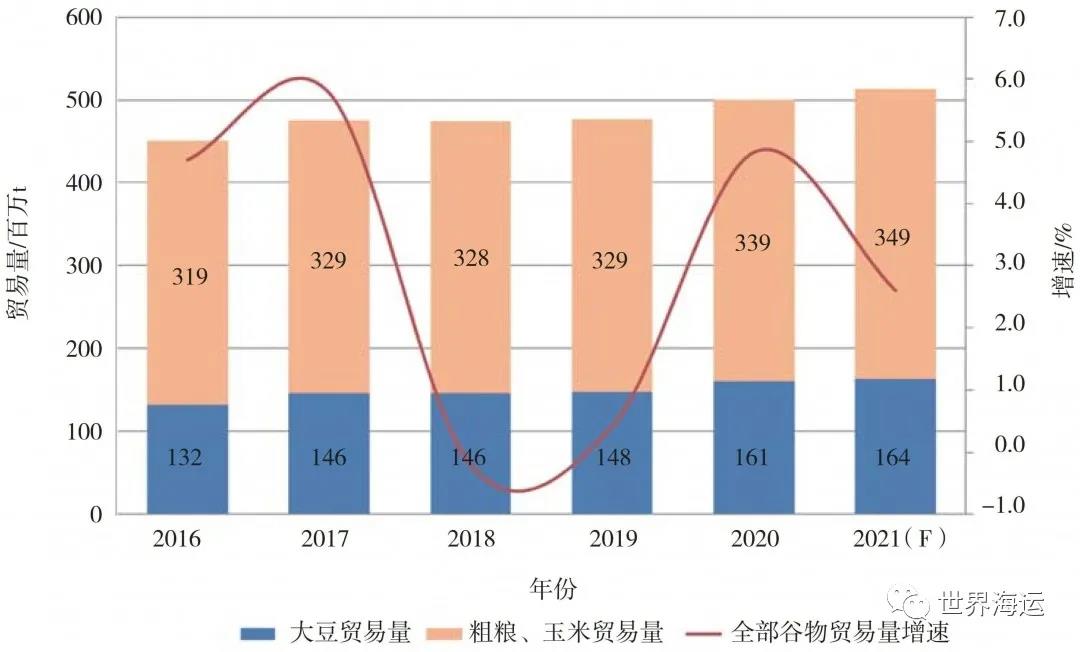

3.谷物

全球粮食海运贸易需求有望略有增长。2021年,全球气候处于拉尼拉现象后期,有利于粮食生产。国际粮食理事会 ( IGC ) 最新报告将2020/21年全球谷物产量预测值降22.1亿t,但仍创历史最高纪录。中美谈判第一阶段协议履行后,中国将继续购买美国农产品,预计2021年全球粮食海运贸易将增长2.6%至5.13亿t。全球粮食贸易量变化如图6所示。

美国大豆出货量有望增加,玉米和粗粮贸易略有增加。2020/21年,美国大豆产量高,库存积压有待出口,2021年美国大豆出口量将略有回升。巴西和阿根廷的气候条件不利,部分地区可能会减产,这将导致大豆出口略有下降。总体而言,预计2021年全球大豆海运贸易量将略有增长1.2%,至1.64亿t。

全球玉米产量保持稳定,粗粮产量增加。预计2021年全球玉米和粗粮贸易量将达到3.49亿t,同比增长2.9%。

中国对进口大豆的需求有所改善。随着非洲猪瘟疫情的影响逐渐消退,中国猪库存连续几个月恢复。预计2021年第三季度左右猪库存将恢复到疫情前的正常水平,今年对猪饲料的需求预计将上升,以保持购买大豆的强劲势头。预计2021年中国进口大豆将达到1.05亿t,其 700万其他谷物t,总共需要进口粮食1.32亿t,同比增长4%。

日本和韩国的粮食进口保持稳定。日本农民老龄化严重,弃耕普遍,粮食自给率连续7年停滞在39%的低位。韩国粮食自给率只有48%,95%的粮食依赖进口。日本和韩国仍然是粮食进口需求的主要驱动力。2021年,日本和韩国预计将进口4 360万粮食t,与去年基本持平。

中东粮食进口稳步增长。中东耕地稀少,伊朗、沙特阿拉伯、土耳其等中东国家从俄罗斯进口大量粮食。近年来,这些地区的经济有所改善,粮食需求有望继续稳步增长。预计2021年中东粮食进口将达到5 230万t,同比增长4%。

东南亚粮食需求快速增长。东南亚刚刚进入工业化初期,对蛋白质的需求潜力巨大。近年来,印尼、越南、菲律宾、马来西亚等东南亚国家的粮食进口保持稳步增长。2021年,东南亚粮食进口预计将增长到5 500万t,同比增长5.0%。

4.铝土矿

近年来,从2012年到2019年7年,全球铝土矿至2019年7年平均增长率达到11.5%。近三年来,内亚铝土矿项目爆炸式增长,澳大利亚继续保持扩产趋势。由于几内亚、澳大利亚等国家的许多新项目仍处于投产后产量扩张的上升期,牙买加、加纳等新兴供应商也将逐步增加产量,这将在未来为海运市场带来新的增量。全球铝土矿贸易变化如图7所示。

中国对铝土矿进口的需求仍然很强劲。中国是世界上最大的电解铝消费国,消费占54%。全球约80%的铝土矿运输贸易被运往中国。目前,国内铝土矿供应缺口正在扩大,进口铝土矿需求强劲。受环境监督、矿山整改、安全监督等因素的影响,国内铝土矿供应紧张。进口矿山加工生产、南北运输将成为常态。中国已进入工业化后期,金属铝等有色金属消费已进入快速增长阶段。未来,铝土矿进口将继续保持强劲趋势。

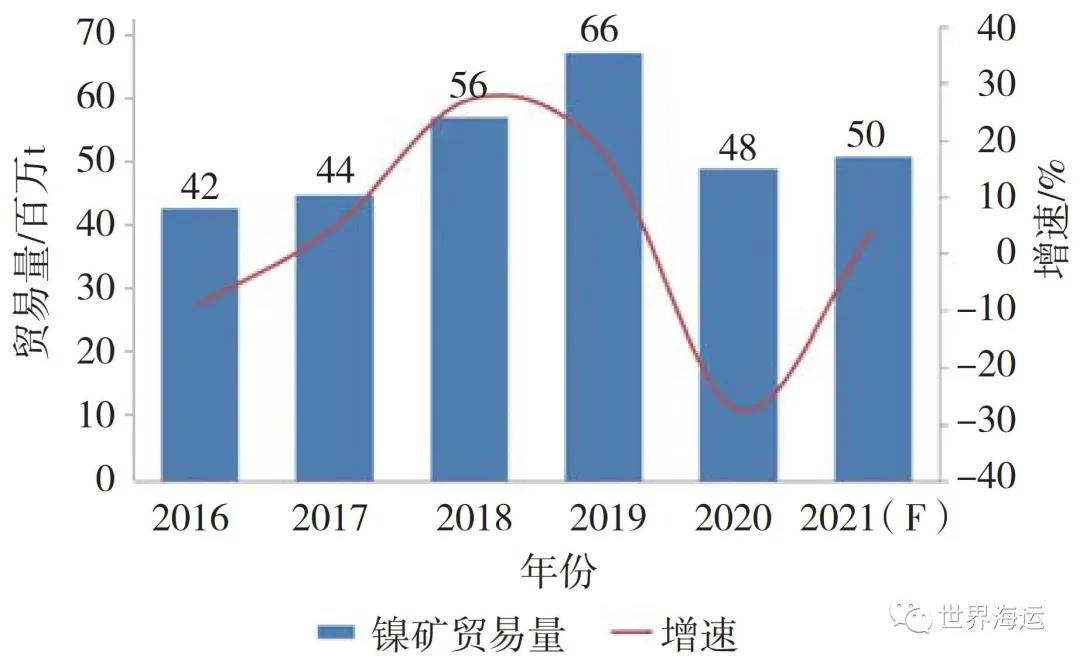

5.镍矿

全球镍矿海运贸易供应受各国出口政策影响较大,进口需求主要依赖中国。近年来,中国占全球镍矿年进口量的82%。

中国不锈钢行业对金属镍的需求仍处于快速增长期,预计2020年中国不锈钢粗钢产量将超过3 100万t,同比增长约7%,约占全球60%。目前,我国人均不锈钢消费量为17 kg, 远低于德国、日本、意大利等制造业发达国家25~45 kg )。预计到2025年,中国对不锈钢的需求将超过4000万t。

未来,随着出口国政策的变化,镍矿贸易将大幅减少,镍铁等半成品出口将大幅增加。印尼和菲律宾两大镍矿出口国收紧了原矿出口,将资源留在当地,加工成镍铁,留住工业附加值,增加就业。短期内,其他镍矿生产国产能没有明显增长,未来全球镍资源供应仍将在东南亚启动。随着当地工业化的开始,中资积极参与冶炼设备建设。未来,上述国家的供应形式将向镍铁转变。按镍矿不到2%的等级计算,可能导致全球镍矿海运萎缩。全球镍矿贸易量变化如图8所示。

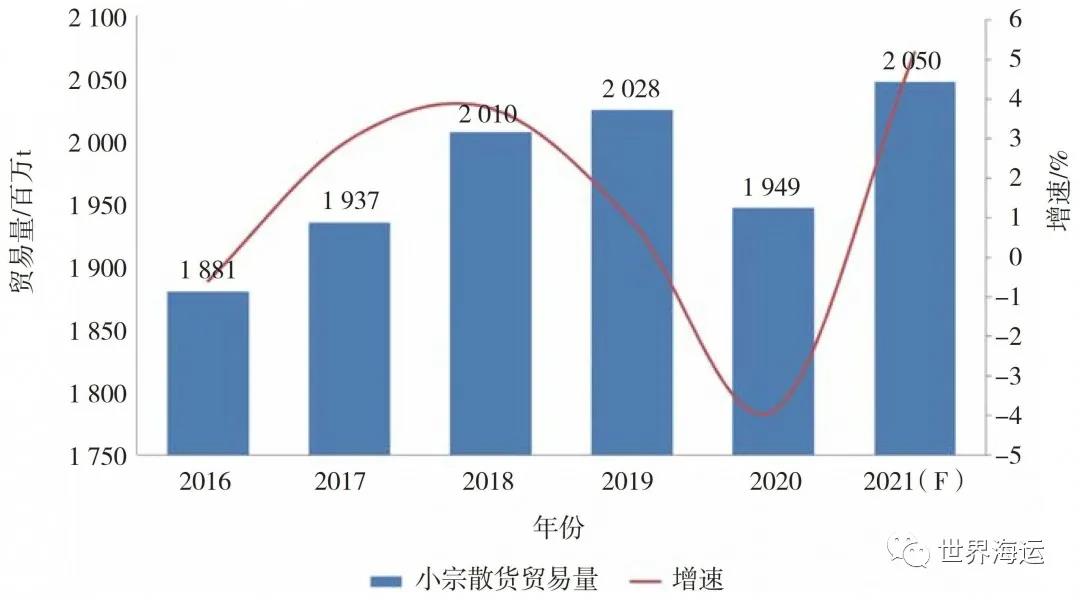

6.其它小宗散货

总体而言,全球杂矿等散货运输需求将呈现恢复性增长趋势。作为世界上最大的人口国家,中国在工业化后期对有色金属和化肥、水泥熟料等其他资源性产品的需求呈现出快速增长趋势。受自然资源禀赋不足的限制,我国铜、铝、镍等有色金属的外部依赖度在50%以上,并呈持续扩大趋势,为全球散货运输的主要增量做出了贡献。随着2020年疫情进口减少,2021年将呈现恢复性增长趋势。预计全球散货运输需求将增长3.5%左右。全球小宗干散货贸易量变化如图9所示。

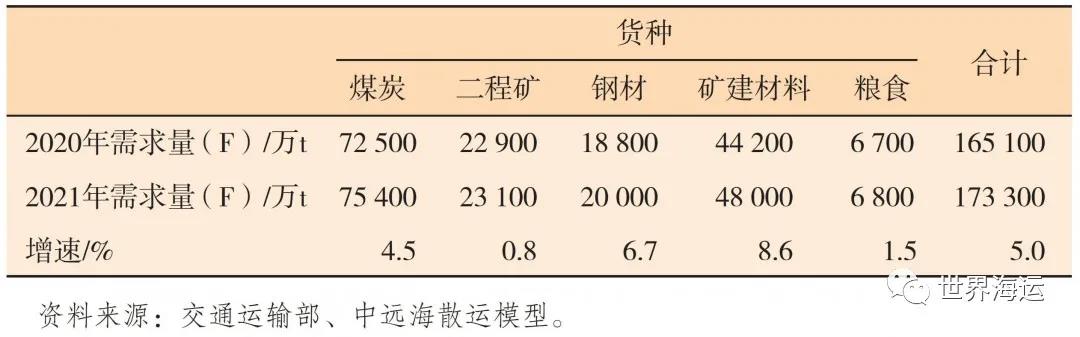

沿海干散货运输总体需求预计将继续上升,同比增长约5%。2021年,中国将迎来拉尼拉疲软的现象。降雨量可能在年平均水平甚至略低,水电可能低速增长甚至负增长,火力发电输出预计将增加。此外,先进的煤炭产能将继续释放,对沿海煤炭运输的需求将恢复。随着中国铁矿石进口的稳定,沿海钢铁贸易也将随着中国经济的发展和钢铁产业集中度的提高而增长。沿海粮食运输需求受中国粮食收购和进口政策的影响较大,但中长期将继续受到进口粮食的影响。沿海市场主要品种预测如表8所示。

表8 2021年中国沿海市场主要品种预测表

5、2021年市场展望

( )

国际干散货航运市场有望明显好于去年。2021年,全球经济增速将从2020年开始-3.5%萎缩强劲回升至+5.5国际干散货运输需求增长%3.3%,超过1个百分点个百分点,市场运力平衡大幅提升;此外,逆全球化浪潮可能导致大宗商品贸易格局发生变化,客观上会增加周转需求,普遍刺激市场。虽然中美关系紧张、新冠肺炎疫情反复、英国脱欧等诸多不确定因素,但预计2021年国际干散货航运市场整体表现将明显好于2020年。

与克拉克森结合,marsoft根据我们的模型综合计算等机构的数据,2021年BDI指数平均值约为1 350点,较2020年平均值为1 070点26.2%。悲观预期为1 100点,乐观预期为1 600点。

2021年沿海市场租金水平将好于去年。2021年,中国经济可能达到8.0约%的高速恢复增长,在煤炭运输需求的推动下,沿海地区的总体需求有望继续增长,而交通运输部53号令影响的净容量增长将呈现低速增长趋势。然而,中美贸易摩擦等外部环境导致企业特别是民营企业投资谨慎,国内需求增长存在一定的不确定性。在海关煤炭进口政策变化等因素的影响下,运营能力灵活,沿海市场将继续出现较大波动。

来源:搜运费网

我们的宗旨

搜运费网以互联网思维颠覆传统行业的信息不对称与服务无标准的痛点,为您提供透明、公正、方便、快捷的O2O服务,在线服务产品有国际海运、国际空运、国际快递、仓储报关、保险、金融、物流方案策划等,为您的进出口业务保驾护航。

友情链接: 日本专线物流 | 韩国物流专线 | 义乌到韩国海运费 | 义乌到日本海运费 | 日本FBA亚马逊头程物流 | 宁波到日本FBA亚马逊物流 | 美国FBA国际物流 | 海运拼箱价格查询 | 空运价格查询 | 海运公司 | 国际物流公司 | 整箱海运费 | 空运价格 | FBA物流 | 物流运输服务信息 | 澳大利亚FBA专线 | 印度FBA | 加拿大FBA | 阿联酋FBA | 整箱海运费查询 | 国际空运价格查询 | 亚马逊FBA拼箱价格查询 | 亚马逊FBA海运费查询 | 海运空运双清专线 | 海运空运现舱订舱 | 邯郸物流公司 | B2B | 航空速递 | 韩国仁川海运费 | 日本大阪OSAKA海运费 | 釜山BUSAN拼箱海运费 | 澳大利亚海运价格 | 澳洲海运包清关 | 新西兰海运双清 | 菲律宾海运价格 | 马来西亚海运费 | 美国海运费 | 加拿大海运费 | 墨西哥海运费 | 巴西海运费 | 乌拉圭海运费 | 阿根廷海运费 | 智利拼箱 | 秘鲁海运费 | 委内瑞拉运价 | 哥伦比亚运价 | 英国运价 | 法国运价 | 德国运价 | 西班牙运价 | 意大利运价 | 芬兰运价 | 瑞典运价 | 挪威运价 | 冰岛运价 | 爱沙尼亚运价 | 拉脱维亚运价 | 立陶宛运价 | 乌克兰运价 | 缅甸海运费 | 巴基斯坦拼箱 | 新加坡拼箱运价 | 柬埔寨运价 | 老挝运价 | 泰国运价 | 东南亚COD | 越南专线运价 | 印度尼西亚海运费 | 深圳温州义乌买单报关 | 网络货运平台 | 海运费查询 | 巴基斯坦包清关 | 空海运双清到门运输FBA | 韩国空运公司运费 | 日本空运运价查询 | 宁波拼箱海运费查询 | 比利时拼箱海运费 | 慈溪海运费 |

Copyright © 2020 souyunfei.com. All rights reserved. 浙ICP备14017836号-2